【徹底比較】家族信託・遺言・後見制度の違いを解説します!

前回の記事では、家族信託を紹介しましたが、他にも親の認知症対策や相続対策にはいくつかの方法があります。

その中でも、「遺言」「後見制度」と家族信託は、どのような点が違うのかよくわからないというお声をいただくことがあります。

そこで今回の記事では、家族信託・遺言・後見制度の違いをわかりやすく解説したいと思います。

・ご高齢の親がいる方

・相続対策を考え始めた方

・家族信託をこれから検討しようと思っている方

このような方のお役に立つ内容になっております。

是非最後までご覧ください。

【目次】

・遺言、家族信託、後見制度の違い

・家族信託の利用イメージ

・【違いを比較】家族信託と後見制度

・まとめ

遺言・家族信託・後見制度はそれぞれどのようなちがいがあるでしょうか。

本章では、それぞれの違いをまず簡単に紹介します。

まずは遺言からですが、遺言が効力を発揮するのは亡くなった後の話になります。

亡くなった後の、財産の行き先を指定する役割を持つのが遺言です。

続いて後見制度ですが、これは主に生前に効力を発揮する制度です。

生前の財産管理を後見人に任せることが後見制度です。

最後に家族信託ですが、これは主に家族内で財産管理をする仕組みになります。

生前の親の財産管理がメインとなりますが、亡くなった後の財産の行き先の指定もできます。

つまり家族信託では、遺言書と同じ役割を担う事も可能なのです。

そのため家族信託を結ぶ場合は、生前の財産管理から、亡くなった後の財産の行先の指定まで、一つの家族信託契約ですべてカバーすることも可能になります。

さてここで、一般的な認知症対策の家族信託のやり方を紹介しておきたいと思います。

父親、娘、息子の3人家族とします。

【家族信託に関係する人(今回の事例の場合)】

①委託者(財産管理を依頼する人)=父親

②受託者(財産管理を受ける人)=娘

③受益者(受けた財産からの収益を得る人)=父親

家族信託では、財産を委託する人を委託者(父親)といい、預けた財産を信託財産といいます。

仮に、娘に実家とお金の管理を依頼するなら、ここで父親と娘さんとの間で家族信託契約を結ぶことになります。

この場合の受益者は父親です。

もし娘が、親の財産管理をするなかで運用し、収益があった場合は、父親の物になります。

娘さんはあくまで、財産の管理を担当します。

ただ、娘だけでなく息子もいるので、財産は二人に分けてあげたい、そんな思いもあるでしょう。

そんな時には、生前の財産管理は娘に依頼し、父親が万が一亡くなった後は、この家族信託契約を終了させて、信託財産はそれぞれ娘と息子へ相続させる。

例えば、自宅は娘に、預貯金は息子に、という形にすることもできます。

家族信託と後見制度の違いを深堀していくため、簡単な表にまとめてみました。

相続対策を何もしていない場合、後見制度を利用した場合、家族信託を利用した場合の比較です。

まず、家族での財産管理を比較します。

もし、何も対策をしていなかった場合、家族の財産管理が全くできなくなるかというと、そうではありません。

ただし、いろいろな部分で不自由になることが出てくるのは確かです。

そのため、表では△と表記しました。

後見制度に関しては、後見人が第三者の専門家になるケースが多くなるため、家族だけですべての財産管理をすることは難しくなります。

一方、家族信託は、家族内で財産を管理していく仕組みになっています。

親の財産管理でよくある困りごとが、銀行からの預貯金の引き出しです。

何も対策なしで親が認知症になってしまうと、基本的には銀行窓口ではお金をおろすことができなくなってしまいます。

現実的には、キャッシュカードと暗証番号があれば、MTGからお金を引き出すことは可能ですが、倫理的な観点からいうとそれでいいのかと悩んでしまいますよね。

後見制度を利用していれば、親が認知症になっても、親の代わりに後見人がお金をおろせます。

また家族信託を利用していれば、家族信託用の信託口座を作っておけば、お金の出し入れは問題なく行えます。

実家の売却では本人の意思確認が必須になるので、何も対策をしていない状態で親が認知症になってしまうと、売却手続きは一切できません。

後見制度(法定後見)では、実家の売却について家庭裁判所の許可が必要ですが、そこがクリアできれば売却はできます。

家族信託の場合は、受託者になっている息子や娘が、自身の判断で実家の売却をすることができます。

続いて、相続財産の行き先についてはどうでしょうか。

後見制度と言うのはあくまで、生前の財産管理が主になるため、相続発生後の財産の行き先の指定はできません。

その点、家族信託は、亡くなった後の財産の行き先の指定も可能です。

相続税対策は、認知症になった後から取り掛かろうと思ってもできません。

後見制度でも、相続税対策はできません。なぜなら不動産の相続評価を下げたり、財産を減らすことになるため、「財産を守る」という後見制度の本来の趣旨から反することになるからです。

一方、家族信託は、家族信託契約の目的に沿っていれば、事前の相続対策も可能です。

例えば、実家をリフォームして、住みやすくすると同時に、将来の売却に備えるなどの対策もとれるかもしれません。

単に資産を減らすだけでなく、財産を有効活用して相続税対策をとることができるのです。

それぞれの対策を運用コストで比較してみます。

何も対策をしていない時のコストは0です。

後見制度は、後見人が第三者の専門家が就任した場合、専門家への報酬が必要になります。

これは後見制度を利用する限り、ずっと必要になります。

家族信託では、受託者となった人に定期的に報酬を支払う場合もありますが、子どもや親戚が受託者を担う場合、受託者に対する報酬を発生させないケースも多いです。(発生させても構いません)

ただし、家族信託の場合は、最初の導入(家族信託構築時)に意外と大きなコストがかかります。

このように家族信託、後見制度、遺言など、それぞれに特徴やメリット・デメリットがあります。

こうした制度を充分に理解して、ご自身の家にあった財産管理ができると、とても理想的です。

今回の記事の内容をまとめておきます。

・遺言の役割は、主に相続発生後の財産の行き先を指定すること。

・後見制度は、主に生前の財産管理。

・家族信託は、遺言と後見制度のどちらの役割を兼ねることができる。

さて、ここまでの内容をみて、自分の家ではどの制度を利用するのがよいかなと考えている方もいらっしゃると思います。

どれか1つを選ばなければならないのかと悩まれている方もいらっしゃるかもしれません。

実際には、「家族信託を利用したから、後見制度は利用できない」ということはなく

後見制度と家族信託を組み合わせたり、家族信託と遺言を組み合わせたりするケースもあります。

大切なのは、家族の状況に合った形の財産管理をすることです。

とはいえ、家族の状況を正確に把握し、制度の内容や相続税など知識量や判断力も求められるため、なかなか自分たちだけで決めることは難しいものです。

ですのでまずは、司法書士などの専門家に依頼し、アドバイスを受けて選択するのをおすすめします。

不動産相続アーキテクツの無料相談は、相続や家族信託に関するご相談、関係各所への相談のご紹介をしています。

どうぞ、お気軽にお問い合わせください。

その中でも、「遺言」「後見制度」と家族信託は、どのような点が違うのかよくわからないというお声をいただくことがあります。

そこで今回の記事では、家族信託・遺言・後見制度の違いをわかりやすく解説したいと思います。

・ご高齢の親がいる方

・相続対策を考え始めた方

・家族信託をこれから検討しようと思っている方

このような方のお役に立つ内容になっております。

是非最後までご覧ください。

【目次】

・遺言、家族信託、後見制度の違い

・家族信託の利用イメージ

・【違いを比較】家族信託と後見制度

・まとめ

遺言・家族信託・後見制度の違い

遺言・家族信託・後見制度はそれぞれどのような違いがあるでしょうか

遺言・家族信託・後見制度はそれぞれどのようなちがいがあるでしょうか。

本章では、それぞれの違いをまず簡単に紹介します。

まずは遺言からですが、遺言が効力を発揮するのは亡くなった後の話になります。

亡くなった後の、財産の行き先を指定する役割を持つのが遺言です。

続いて後見制度ですが、これは主に生前に効力を発揮する制度です。

生前の財産管理を後見人に任せることが後見制度です。

最後に家族信託ですが、これは主に家族内で財産管理をする仕組みになります。

生前の親の財産管理がメインとなりますが、亡くなった後の財産の行き先の指定もできます。

つまり家族信託では、遺言書と同じ役割を担う事も可能なのです。

そのため家族信託を結ぶ場合は、生前の財産管理から、亡くなった後の財産の行先の指定まで、一つの家族信託契約ですべてカバーすることも可能になります。

家族信託の利用イメージ

家族信託をイメージしてみましょう

さてここで、一般的な認知症対策の家族信託のやり方を紹介しておきたいと思います。

父親、娘、息子の3人家族とします。

【家族信託に関係する人(今回の事例の場合)】

①委託者(財産管理を依頼する人)=父親

②受託者(財産管理を受ける人)=娘

③受益者(受けた財産からの収益を得る人)=父親

家族信託では、財産を委託する人を委託者(父親)といい、預けた財産を信託財産といいます。

仮に、娘に実家とお金の管理を依頼するなら、ここで父親と娘さんとの間で家族信託契約を結ぶことになります。

この場合の受益者は父親です。

もし娘が、親の財産管理をするなかで運用し、収益があった場合は、父親の物になります。

娘さんはあくまで、財産の管理を担当します。

ただ、娘だけでなく息子もいるので、財産は二人に分けてあげたい、そんな思いもあるでしょう。

そんな時には、生前の財産管理は娘に依頼し、父親が万が一亡くなった後は、この家族信託契約を終了させて、信託財産はそれぞれ娘と息子へ相続させる。

例えば、自宅は娘に、預貯金は息子に、という形にすることもできます。

【違いを比較】家族信託と後見制度

家族信託と後見制度の違いを比較します

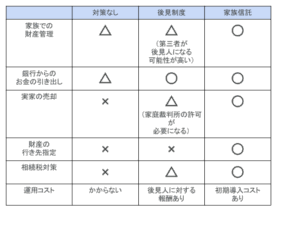

家族信託と後見制度の違いを深堀していくため、簡単な表にまとめてみました。

相続対策を何もしていない場合、後見制度を利用した場合、家族信託を利用した場合の比較です。

まず、家族での財産管理を比較します。

もし、何も対策をしていなかった場合、家族の財産管理が全くできなくなるかというと、そうではありません。

ただし、いろいろな部分で不自由になることが出てくるのは確かです。

そのため、表では△と表記しました。

後見制度に関しては、後見人が第三者の専門家になるケースが多くなるため、家族だけですべての財産管理をすることは難しくなります。

一方、家族信託は、家族内で財産を管理していく仕組みになっています。

親の財産管理でよくある困りごとが、銀行からの預貯金の引き出しです。

何も対策なしで親が認知症になってしまうと、基本的には銀行窓口ではお金をおろすことができなくなってしまいます。

現実的には、キャッシュカードと暗証番号があれば、MTGからお金を引き出すことは可能ですが、倫理的な観点からいうとそれでいいのかと悩んでしまいますよね。

後見制度を利用していれば、親が認知症になっても、親の代わりに後見人がお金をおろせます。

また家族信託を利用していれば、家族信託用の信託口座を作っておけば、お金の出し入れは問題なく行えます。

実家の売却では本人の意思確認が必須になるので、何も対策をしていない状態で親が認知症になってしまうと、売却手続きは一切できません。

後見制度(法定後見)では、実家の売却について家庭裁判所の許可が必要ですが、そこがクリアできれば売却はできます。

家族信託の場合は、受託者になっている息子や娘が、自身の判断で実家の売却をすることができます。

続いて、相続財産の行き先についてはどうでしょうか。

後見制度と言うのはあくまで、生前の財産管理が主になるため、相続発生後の財産の行き先の指定はできません。

その点、家族信託は、亡くなった後の財産の行き先の指定も可能です。

相続税対策は、認知症になった後から取り掛かろうと思ってもできません。

後見制度でも、相続税対策はできません。なぜなら不動産の相続評価を下げたり、財産を減らすことになるため、「財産を守る」という後見制度の本来の趣旨から反することになるからです。

一方、家族信託は、家族信託契約の目的に沿っていれば、事前の相続対策も可能です。

例えば、実家をリフォームして、住みやすくすると同時に、将来の売却に備えるなどの対策もとれるかもしれません。

単に資産を減らすだけでなく、財産を有効活用して相続税対策をとることができるのです。

それぞれの対策を運用コストで比較してみます。

何も対策をしていない時のコストは0です。

後見制度は、後見人が第三者の専門家が就任した場合、専門家への報酬が必要になります。

これは後見制度を利用する限り、ずっと必要になります。

家族信託では、受託者となった人に定期的に報酬を支払う場合もありますが、子どもや親戚が受託者を担う場合、受託者に対する報酬を発生させないケースも多いです。(発生させても構いません)

ただし、家族信託の場合は、最初の導入(家族信託構築時)に意外と大きなコストがかかります。

このように家族信託、後見制度、遺言など、それぞれに特徴やメリット・デメリットがあります。

こうした制度を充分に理解して、ご自身の家にあった財産管理ができると、とても理想的です。

まとめ

今回の記事の内容をまとめておきます。

・遺言の役割は、主に相続発生後の財産の行き先を指定すること。

・後見制度は、主に生前の財産管理。

・家族信託は、遺言と後見制度のどちらの役割を兼ねることができる。

さて、ここまでの内容をみて、自分の家ではどの制度を利用するのがよいかなと考えている方もいらっしゃると思います。

どれか1つを選ばなければならないのかと悩まれている方もいらっしゃるかもしれません。

実際には、「家族信託を利用したから、後見制度は利用できない」ということはなく

後見制度と家族信託を組み合わせたり、家族信託と遺言を組み合わせたりするケースもあります。

大切なのは、家族の状況に合った形の財産管理をすることです。

とはいえ、家族の状況を正確に把握し、制度の内容や相続税など知識量や判断力も求められるため、なかなか自分たちだけで決めることは難しいものです。

ですのでまずは、司法書士などの専門家に依頼し、アドバイスを受けて選択するのをおすすめします。

不動産相続アーキテクツの無料相談は、相続や家族信託に関するご相談、関係各所への相談のご紹介をしています。

どうぞ、お気軽にお問い合わせください。

SHARE

シェアする

[addtoany] シェアする